個人事業主の開業届けを出してネット販売をしている。

かつ、1年間に売上があり仕入れをしたり経費も使った。

そのようなときは3月に確定申告をする必要があります。

確定申告は売上いくらから?

「確定申告をすべき売上はいくらから。」という規定はありません。

事業を行った実態があれば売上0円でも申告することができます。

売上0円でも、仕入れをしたりネット販売のためのシステムを借りたり、ドメインを購入したり何らかの活動をすれば申告するのが良いと思います。

もちろん、大した金額じゃないので確定申告は「面倒だ。」という「しない」選択でも構いません。

ただ、活動した実態があり経費が売上を超えて赤字になった場合は、本業などで払った税金が戻ってくる楽しみがあります。

これも微々たるものだとは思いますが、確定申告の練習だと思って取り組んでみてはいかがでしょうか。

なお、事業活動の実態もないのにプライベートの出費を経費として書いて確定申告するのはNGです。

以前、このやり方をサラリーマンなどに指南した税理士が逮捕されましたが完全にアウトのやつです。

仕入れの本当の意味を知っていますか?

在庫を持ってネット販売をしている場合は、簿記上の「仕入れ」や「在庫」の意味について正しく理解する必要があります。

これさえ理解していれば、確定申告がしやすくなると思います。

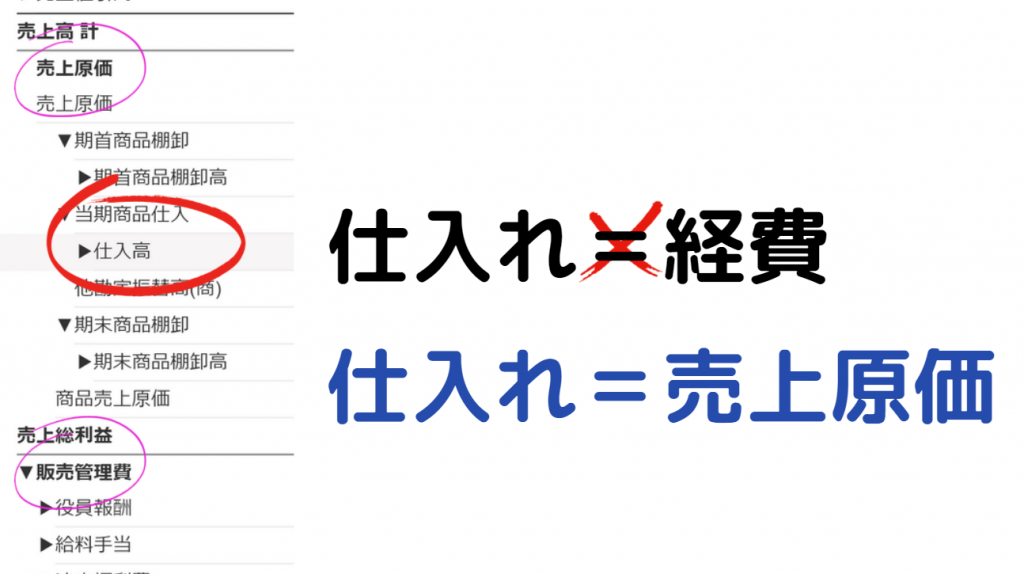

仕入れは経費ではありません。

おそらく多くの人がクラウド会計のフリー(freee)を使っていると思いますが、「レポート」→「月次推移」と進んでみてください。

損益計算書が出てきます。

経費は、正式には販売管理費と言います。「はんかんひ」と略して言うことも多いです。

そして、「仕入れ」は「仕入れ」でOKですが経費ではなく売上原価というカテゴリに入ります。

下の画像の通りです。

経費である販売管理費の欄にはどこを探しても「仕入れ」や「在庫」はありません。

「在庫」の意味はだいじょうぶ?

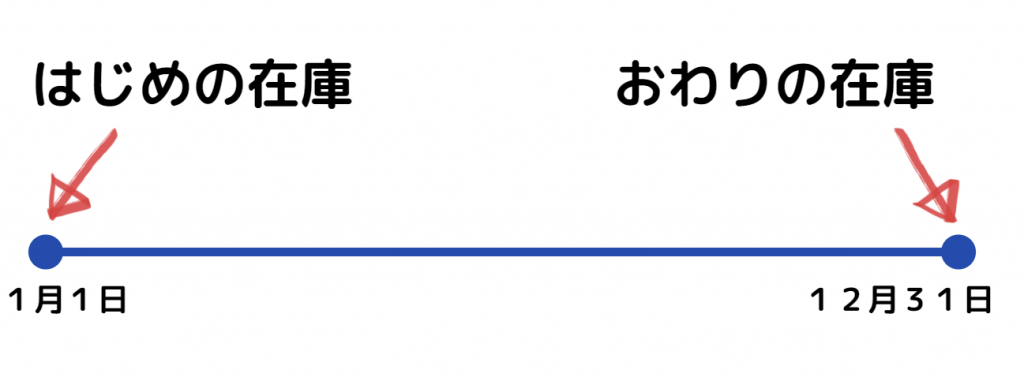

簿記では在庫ということば「期首商品棚卸高」と「期末商品棚卸高」というややこしい言葉にかわります。

わかりやすく書くと次の通りです。

期首商品棚卸高:1月1日の在庫金額

期末商品棚卸高:12月31日の在庫金額

もっと簡単に言えば「はじめの在庫」と「おわり在庫」です。

個人事業主の会計年度は1月1日~12月31日と決まっているのでこの図の通りになります。

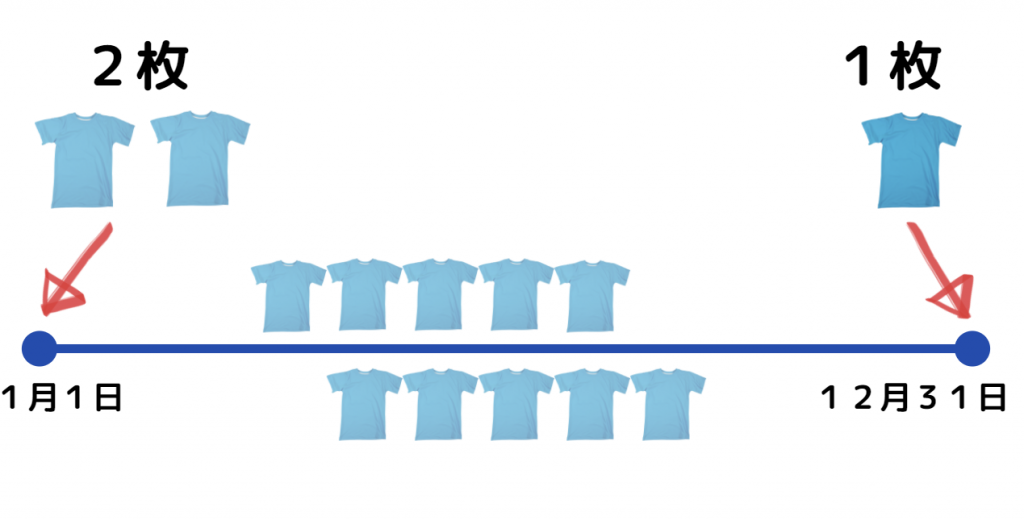

例えば、仕入れ原価が2000円のTシャツを販売しているとしましょう。

はじめの在庫が2枚(原価4000円)

おわりの在庫が1枚(原価2000円)

2枚あった在庫が1枚になりました。

何枚売れたでしょうか?

1枚ですね。

このとき売れた1枚分だけが仕入原価と言って売上から引くことができます。

のこった在庫は2000円のまま帳簿に残ります。

でも、2枚しか仕入れないというのは極端なので、2月~11月に1枚ずつ仕入れたとしましょう。

さいしょ:2枚

とちゅう:合計10枚

さいご:1枚

年間で何枚売れたでしょうか?

算数の問題です。

2+10ー?=1

正解は11枚。

つまり、仕入れ原価は11枚分の22,000円ということです。

そして1枚4000円で販売していたとしたら売上は44,000円。

44,000(売上)-22,000(仕入原価)=22,000(利益)となります。

残っている在庫は、売上から引くことはできません。(売れてないからね)

これが簿記のうえでの仕入れや在庫の考え方です。

個人事業主は4つの税金を撃破せよ

個人事業主としてネット販売をしていたなら最終的に支払う「税金」は2~3種類です。

所得税

住民税

(消費税)売上1,000万超えの場合

そして忘れていけない「税」とは書かれていないけど実質的な税金が2つ。

国民年金

健康保険

サラリーマンで給料明細をしっかり見たことある人は気づいていると思いますが、たっぷり天引きされています。

「年金」は退職した老人たちへの寄付

「健康保険」は病院の会員カード(割引特典付)

いずれも、払ったらそれっきりなので、性質はほぼ税金と同じと考えて良いでしょう。

個人事業主としてネット販売をしているなら「売上を最大限」にする努力をしつつ、これら4つの「税金を最低限」におさえるよう努力します。

ひとことで言えば、節税ですね。

個人事業主で確定申告を長年やっていると「サラリーマンの天引き」が気の毒に思えてきます。

なぜなら、たっぷり税金をひかれるから

そして、天引きれる金額もコントロールできないから。

一生懸命働いて得たお金から、ごっそり税金や保険が引かれるのを指をくわえて「ただ」見ているしかないから。

お金は大切ですからね。

個人事業主なら、手取りを最大化できるよう会計や税金の知識をしっかり身につけてハッピーな事業家を目指しましょう。

売上1000万で消費税は監獄だ。

2021年に年間売上1,000万円を超えると、2023年分の確定申告から消費税も払わなければいけません。

年間売上1,000万円を超えない限り消費税は支払う必要はありません。(免税事業者という)

年商1,000万を超え、それが年商3,000万、年商5000万円とビジネスが成長するのはワクワクします。

でも、そうなってくると所得税や住民税に加えて消費税が戦うべき敵になってきます。

課税事業者になってしまうと消費税の支払いは逃げようにも逃げられません。

コンビニでおにぎりを買って「消費税を払わない」という選択ができないよう課税事業者になってしまうと「消費税は100%強制」です。

だから、フリーランス個人事業主などで、年収を青天井で望まない場合は、毎年の確定申告で売上は1000万未満に押さえること。

個人でやる飲食店はキャパ(席数)に限界があるので年商1000万を超えるか超えないかということも多いです。

そういったお店では1000万円を超えないよう、涙ぐましい!?努力をしています。

消費税を下げる基本テクニック

1万円の商品(送料無料)が売れた。

これを「売上1万円」を記帳していないでしょうか?

送料無料はお客さん側の話であって通販事業者は送料は100%かかっていますよね。

例えば1000円の送料がかかているとします。

ということは、実質の売り上げは9000円。

こっちを記帳するのが消費税を下げるための基本テクニックです。

これをしらないと1000個売った段階で年商1000万になり消費税の課税事業者になってしまいます。

本当の売り上げは900万円なのに。

これは当店のフリー(freee)に入力したものです。

当店はすでに課税事業者になってしまっているので、9000円の売上のうち818円を強制的に徴収されることになります。

もし、これを送料込みで1万円を入力すると次の通り。

消費税は909円と、1つの取引だけだとわずか91円の差ですが「地理も積もれば山となる」です。

フリー(freee)では銀行と連動して1万円の入金があったら1万円と自動で記入されます。

それを1つ1つ修正しないといけないのは手間がかかりますが、やるのとやらないのとでは大きな違いが出てしまいます。

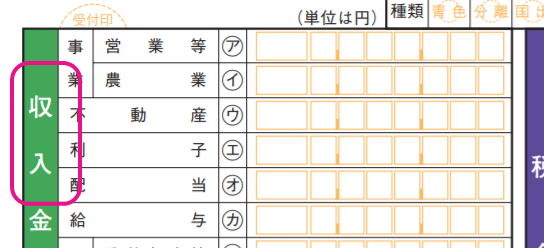

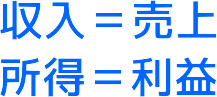

確定申告マストの知識「収入」と「所得」

所得税は所得にかかる税金です。

じゃ、「所得」って何?て話。

実は、確定申告では「所得」と「収入」は意味が全然違います。

まず収入。

確定申告上の収入とは1年間の売上げのことです。

100円のリンゴを1年間に1000個売って合計100万円売上げました。

この場合、現場では「年商100万円」とか「売上100万円」とかいいますが、確定申告などを作成するときの言葉は収入です。

となりの奥さんが「ご主人の収入っていくらくらいなの?」って会話の中で使われる「収入」とは全然違います。

そして、売上から経費を引きますよね。

りんごを育てるための人件費や農薬など、をれらを売上げから引いた残りが「利益」というのはわかりまね?

100万円ー経費70万円=30万円(利益)

確定申告では「利益」という言葉は使わず所得と言う言葉を使います。

所得が最終的にあなたの銀行口座に入ろうとしているお金ということです。

所得に税金がかかります。

だから所得税なのです。