心理学で言うザイオンス効果。1回会うよりも、2度3度と複数回会うことで好感や親近感を持つようになる、とういう素敵な心理効果。

確定申告なんて大嫌いですが、何十回も目にしていると、さすがに親近感がわいてきますね。法人の決算にくらべると、ほんとかわいいものです。

今から、ちょうど1か月後が個人事業主として1年の総まとめの、ある意味、自己採点の成績表、確定申告を税務署に送り付けるので楽しく復習しましょう。

※クラウド会計フリー(freee)で書き出す人にはあまり関係ないですね・・

まずは損益計算書を攻略せよ

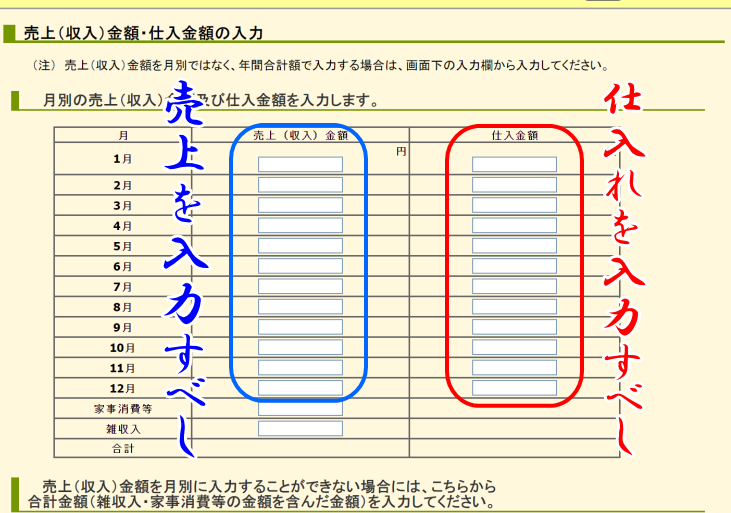

収入のない人は別にして、収入があった人がまず最初に入力すべきは、たった4枚だけの青色申告決算書の1枚目の損益計算書です。純粋に事業の売り上げや仕入れ、経費などを入力するフォームです。

ブロガーさんなんかは仕入れがありませんから、売り上げ金額を12か月分入力するだけなんで楽ちんですね。入力はもちろん、手書きではなく、カス税局のカス定申告書等作成コーナー。これ↓

売上と仕入れを入力しよう

「作成開始」から「印刷して書面提出する」→「利用規約に同意して次へ」→「平成31年分(令和元年)の申告書等の作成」→「決算書・収支内訳書」→「作成開始」 →「青色申告決算書作成をポチ」→ 「入力終了(次へ)」ボタンを押します。

さて、次のような画面は出ましたでしょうか。

物販系ネット通販業の方は毎月の金額を入力します。アフィリエイターやブロガー専業の方は仕入れは「0円」入力です。ドロップシッピングの方は、データをもとに仕入れを入れてください。

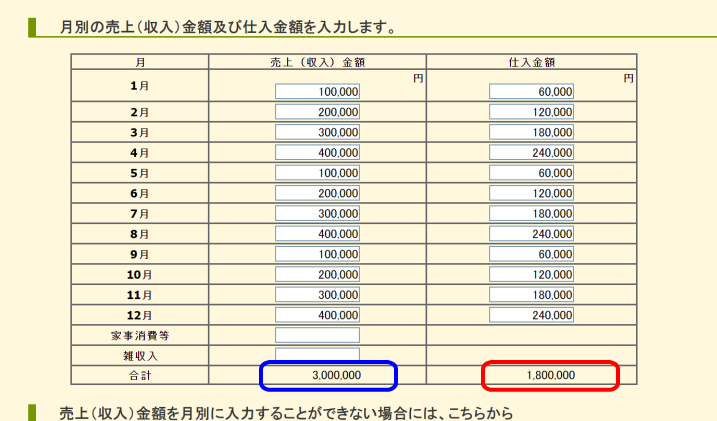

サンプル的に次のように入力しました。年間売上300万円、仕入れは180万円です。

「仕入れは経費にならないよ」ということについて、おさらい。

会計がわかっていない場合、今期の売上が300万で仕入れが180万。

300-180=120万。

「120万円の利益だ。」と思うかもしれませんが、この考え方は会計的に100%間違っているので、この機会に学んでください。

仕入は全部経費にならないワケ

「売上から引くのだから経費じゃないの?」と思います。確かに、経費ちゃー経費なんですが、売り上げ原価という正式名称があるんです。

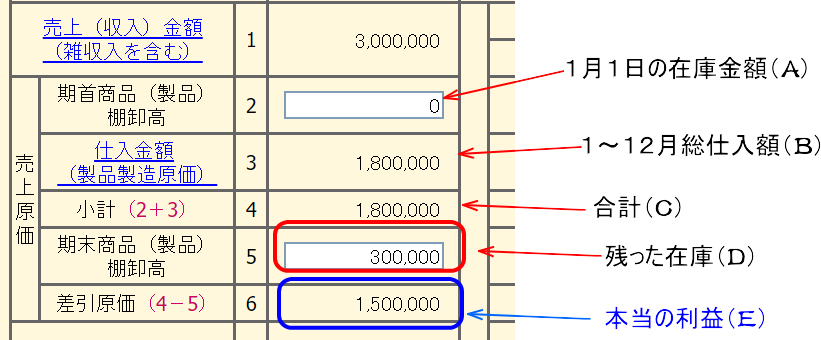

今季は300万の売り上げですよね。仕入れた商品が「全部売れて」300万円ですか?それとも、仕入れた「在庫が残ってますか?」というところが運命の分かれ道です。

今季180万円分仕入れて完売でもって売り上げ300万。在庫なし。

このような場合、180万はまるまる原価なので、文字通り残りの120万円が利益になります。

が、実際は、そんなことはまれです。

在庫残ってるでしょ?どれくらい残ってますか?

「30万円分残ってます。」

正直にありがとう。

となると、180万円仕入れたけど150万円分の商品が売れていったわけなので、売り上げ原価は150万円ということになります。そして、実質的な利益は150万円です。

それを入力するのが、期末商品棚卸高というとろ。要するに12月31日の段階で残っている商品の仕入れ額です。

期末入れて利益確定!

こんな感じになります。算数の式を書いてみます。

A+B+C-D=E

「売上」-「実際に出て行った在庫」=「利益」です。

残った在庫は、まだ換金されていない状態で存在するだけで、ただ30万円の価値がある状態で「居る」だけです。

ん~難しいですよね。ここが理解できると、仕入れは単に経費ではないってことがわかるんですが、いかがでしょうか?

利益の計算をする場合は、「仕入れの金額」というところからいったん離れて、「売れた商品の原価はいくら?」というところにフォーカスしたほうが良いかもしれません。

後入力するのは3か所だけ

仕入のある物販業で、売り上げと原価を計算して最終利益(決算書では「差引金額」なんて言葉を使っているから、ややこしい!)を出せたなら、あとは楽ちんです。

“みんな大好き”(1)経費を入力するのと、(2)青色申告特別控除の65万円、奥さんに手伝ってもらった場合は(3)専従者給与を入力します。

これらが全部入力できたら所得金額がでます。

所得金額とは、税金の計算の元になる金額です。

売上だの収入(=売上と)だのいろいろな言葉が使われていますが、公式的、最終的に、所得金額がすべてを左右することになるのです。

所得金額がすべて!

とおぼえてください。

みんな大好き経費入力

さていよいよメインディッシュです。経費の入力です。租税公課から、荷造り運賃、水道光熱費、旅費交通費に通信費、接待交際費や地代家賃。

レシートや領収書をもとに経費を入力していきます。最近は、ペーパーレス化が進んでいるので、クレジットカードの明細などデータがあれば問題ありません。

でも、現金払いの場合はレシートや領収書がないと、出費の証明ができませんから必ず残しておきましょう。

なお、ネットショップ運営者やブロガー、アフィリエーターさんなどは、本をたくさん読むと思います。でも、決算書のデフォルトでは、新聞図書費という項目がありません。

これは勝手に追加してOKです。公式的に認められている経費なので、仕事のために買ったのであれば、書籍はもちろん新聞やエロ雑誌も経費として計上できます。

賃貸派はアンブンをお忘れなく

賃貸マンションに住んでいる個人事業主のみなさま。家賃を全部経費にしてはいけませんよ。アンブン(按分)と言って、事業に関係するエリアの割合分だけ経費にすることができます。

例えば、家賃10万円の1LDK(50平米)の賃貸マンションに住んでいるとします。そして、6畳の一部屋丸々仕事用につかっているとします。6畳は約10平米です。

ということは全体の5分の1を仕事用として利用し、残り5分の4はプライベート用です。

10万×0.2=2万円。

2万円x12=24万円

これがあなたの地代家賃になります。この金額とは別に、支払った先の情報を記載するところがあるのでできるだけ正確に入力しましょう。

また、家賃以外、仕入れや出張、打ち合わせなどで自家用車を使うことがある場合、駐車場代、ガソリン代、高速代、駐車場代なども、仕事用に出費したものは経費にできます。

「仕事にしか使っていない」という場合は100%経費とすることができますが、プライベート用と併用している場合は、家賃同様アンブンして計算します。