ネットショップに限らず、ネイルサロンや飲食店などを開業する人が、声を揃えて言うのが「簿記の勉強は必要ですか?」

いらんいらん。

アマゾンで簿記3級の参考書を見ると400ページもありました。

税理士を目指すなら簿記検定は必須ですが商売する人は、その業種に必要な最低限の知識だけで十分!です。

例えば、簿記に出てくる「手形」や「当座預金」なんて、いっさいいらないわけで。

勉強するだけ無駄です。

要するに、テストに出るところだけ知ってりゃ良いって話です。

簿記の教科書に1から200の項目があったとすると、ネットショップの会計処理で使うのは、せいぜい20くらいですかね。

それだけ、おさえておけば帳簿なんてチョロイもんです。

というわけで、ECサイト運営者、あるいは、ECサイトの経理担当者向けの経理、仕訳、勘定科目の一覧と解説をつくりました。(随時追加中・・・20個くらい?)

簿記とはなにか?日本一!?わかりやすく。

「簿記」と聞くと専門的な学問のような印象を受けます。

確かに、税理士や会計士を目指す場合は専門的学問になります。

でも、ネット通販運営者にとっては、簿記は「お小遣い帳に毛が生えた程度のお金の記録」に過ぎません。

簿記はお金の記録方法です。

ただし、お小遣い帳のようにお金の「収入」と「支出」という2パターンの記録方法ではありません。

簿記はビジネス活動のすべてをお金に換算して記録する方法。

この言い方では、よくわからないかも知れませんね・・・

例えば、ネット販売の場合「代金引換で商品を発送した」という場合。

出荷した時点で現金の動きは、ありません。

モノだけが出荷されて、お金は後日回収というのが「代金引換」です。

ここでは、「商品を出荷した。」=「ビジネス活動」です。

現金の動きはないけどビジネス活動があった。

これも記録するのが簿記です。

代金引換の場合は、発送した時点で「売掛金【うりかけきん】」という科目を使います。

売掛金とは「後日回収予定」の「売り上げ」という意味です。

だから、簿記上は次のように記録します。

売掛金:1万円|売上高:1万円

このように、左(借方)と右(貸方)にわけて、左側に「発生したビジネス活動とその金額」、右側に「その内訳」を記録していきます。

簿記は3パターンのお金の動きを記録

簿記では、ビジネス活動のすべてを「それが発生したときに」お金に換算して記録します。

(1)現金が入ってきた

(2)出ていった

は、わかりやすいですよね。

でも、商品を仕入れた場合「お金が出ていく」と同時に(3)商品価値がご在宅という記録をします。

これが小遣い帳と決定的に違う点です。

「とどまっている価値」もお金換算で記録します。

例えば、「商品10万円で仕入れた。」というとき。

現金は出ていきましたが、それと同時に「商品が10万円の価値をもったまま倉庫に滞在中。」ということも記録します。

これは、仕訳を「仕入れ」とするだけで、「商品在庫10万円分あります」が自動的に記録されるので普段は意識することはないです。

売掛金・・・売上の仕訳など

ネットショップでは商品を発送したときには100%「売掛金【うりかけきん】」で仕分けます。

支払い方法が、代金引換だろうがクレジットカードだろうが、後払いだろうが、すべて売掛金で仕訳をおこないます。

いずれも、代金は後日回収です。

1つだけ例外があるのが、「お客様が来社して現金で支払った。」という場合です。

ほとんど無視してよいくらい「ありえないパターン」だとは思いますが、この場合は「現金」という科目が使われます。

現金:1万円|売上高:1万円

オンライン決済の場合は100%「売掛金」で会計処理を行います。

【余談】売掛金は中途半端ですよ!

商品を発送した段階で「売掛金」として会計処理を行います。

でも、代金は入ってきていません。

売掛金はビジネス活動の50%です。

代金を回収できてコンプリートになります。

商品を発送した時点で仕訳1行。

そして、代金を回収した時点で仕訳1行。

売掛金は、このセットで会計処理がコンプリートします。

例えば、「クレジットカード決済で商品を売った。」という場合。

売掛金:1万円|売上高:1万円

この状態では、仮を作っている状態です。

後日、現金を回収してビジネス活動がコンプリートします。

1週間後、Paypay銀行にカード会社から売上金が入金されました。

普通預金:1万円:売掛金:1万円

これで、中途半端な売掛金がきれいに相殺されることになります。

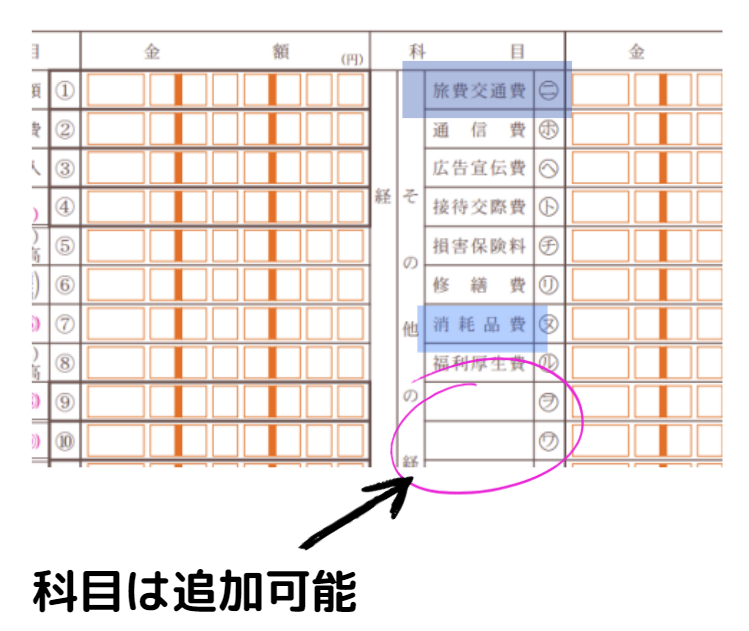

通信費・・・開業サーバ代、スマホ代

ネット販売のシステムであるShopifyやショップサーブの毎月の費用は、通信費として仕訳ます。

また、スマホの電話代、ネット回線の費用も通信費です。

ちなみに「切手」も通信費です。

消耗品・・・コピー用紙、ペン、ホチキス

コピー用紙や封筒、ファイルなどの事務用品は消耗品として仕訳ます。

「事務用品費」という科目を使うケースもありますが、どちらにしても経費(販管費)には違いないので問題ありません。

荷造運賃・・・送料やガムテーム、プチプチ

自社に在庫を持って発送をしている場合は、その発送に関連する費用を「荷造運賃」として仕訳けます。

ただ、ガムテープやプチプチなどは、事務用品のコピー用紙などと一緒に購入することが多いと思います。

すると、一回の支払いの中に「消耗品」と「荷造運賃」が入ってしまいます。

いちいち分けて記帳するのが面倒な場合は、わけなくても大丈夫です。

ただし、年間の荷造運賃の正確な数字を出したい場合は、細かくわけて記帳します。

売上戻り・・・返品やキャンセル

ネットショップ運営者としては、あまりうれしくない科目。

いったん売上を記録したけど、経品やキャンセルで、その売上を消す場合に使う科目です。

3月3日 売掛金:1万円|売上高:1万円

「1万円の商品が売れた!\(^o^)/」と思ったのもつかのま。

翌日に、「すみません。返品します。」とメールが・・・

3月4日 売上戻り:1万円|売掛金:1万円

もちろん、3月3日の売上の記録を削除しても帳簿上に間違いはありません。

でも、簿記は「ビジネス活動のすべての記録」なので返品やキャンセルも、このような科目で仕訳します。

旅費交通費・・・電車代、ホテル代

「マジックペン1本を買うために電車に乗って文房具屋に行った。」

この場合、電車代は科目「旅費交通費」で仕訳ます。

要するに、ビジネス活動における「移動」に関する費用は旅費交通費です。

だから、車での移動が多い場合はガソリン代も旅費交通費です。

ただ、ガソリン代は「消耗品」や「車両費」「燃料費」などの科目を使う企業もありますが、個人事業主の場合は「車両費」や「燃料費」といった欄がないので、旅費交通費か消耗品を使うと良いでしょう。

(※確定申告の欄は自分で作れる)

福利厚生費・・・スポーツジム、社員旅行、宴会

ガシガシ節税できる代表の福利厚生。

ただし、1人ビジネスのフリーランスや家族だけの個人事業主は使えない科目です。

儲かってきたら法人にして福利厚生で遊びまくって節税しまくりましょう。

法人なら1人でも福利厚生が使えます。

おかしな話ですね。

【仕訳例】

福利厚生:800円|現金:800円(摘要:市民プールで水泳)

接待交際費・・・パーリー

接待交際費も節税のお供。

取引先と会食などをしたときの出費は接待交際費として仕訳ます。

法人の場合、接待交際費の上限がありますが個人事業主の場合は上限なしです。

だから、「1,000万円の利益が出た!税金がヤバイぞ!」というとき、取引先全員を読んで高級クラブで大宴会をやって1,000万円を支払えば、完ぺきな節税になります。

ま、これは極端なので税務署にツッコまれる可能性はありますが、合法なので心配無用です。

ただし、「いつどこで誰と」を記録しておく必要があります。

接待の場に「友人」など仕事に関係のない人間が紛れ込んでいると、友人のぶんは接待交際費とすることができません。

【仕訳例】

接待交際費:50,000円|現金:50,000(摘要:ワタミで会食。X社の猿山田氏)

未払金・・・クレジットカード支払い

「みばらいきん」と読みますが、文字通り「まだ払っていない支払い」のことです。

具体的には、クレジットカードでの支払い。

クレジットカードで支払った場合、そのときは現金の動きはありません。

通常は翌日払いです。

だから、口座から引き落とされるまでは「未払金」となります。

【仕訳例】

4月10日 消耗品 98,000円 |未払金 98,000円

(摘要:カードでパソコン購入)

6月10日 未払い金 98,000円|普通預金 98,000円

(カードの引き落とし)

ネットショップ運営では、さまざまなモノやサービスをクレジットカードで払いますので、すべて「未払金」として記録します。

支払手数料・・・振込手数料

「仕入れ代金を銀行振込でメーカーに支払った。」と言った場合に発生する振込手数料。

【仕訳例】

仕入れ:100,000円|Paypay銀行:100,000円

支払手数料:275円|Paypay銀行:275円

そのほか、役所で印鑑証明を取ったときの手数料やオフィスを借りたときの不動産屋への仲介手数料など。

買掛金・・・仕入れ

「かいかけきん」と読みます。

「かけ(後払い)で仕入れ」をしている場合に使う科目です。

例えば、「仕入先のA社から5月に3回の納品。合計18万円。」というような場合。

5月10日 仕入高:6万円|買掛金:6万円

5月20日 仕入高:6万円|買掛金:6万円

5月30日 仕入高:6万円|買掛金:6万円

そして、翌月末に18万円分を銀行振込で支払ったという場合。

6月30日 買掛金:18万円|Paypay銀行:18万円

地代家賃・・・賃貸マンション、駐車場

「ちだいやちん」と読みます。

自宅マンションで仕事をしていたなら、自宅マンションの家賃の一部を地代家賃として仕訳ます。

按分【あんぶん】と言いますが、全額を仕訳することはできません。

仕事で使っている面積分だけです。

【仕訳例】

地代家賃:3万円|普通預金:3万円(家賃10万円)

貯蔵品・・・ギフト券、quoカード

「レビューを書いてくれたお客さんにQuoカードをプレゼントするためにコンビニで5万円分買った。」というような場合。

現金がでていったので「経費」と思いきや、そうではありません。

金券は、現金同等の交換、つまり両替なので経費ではありません。

現金はマイナスですが、その代わり現金同等(有価証券)がストックされるので財産価値はかわりません。

そのときに使う科目が「貯蔵品」。

なにやら、お宝感のある科目名ですが、QUOカードはもちろん、ギフト券、図書券、テレフォンカード(今はないか・・)は、貯蔵品として仕分けます。

【仕訳例】

貯蔵品 5万円|現金 5万円

現金はOUTしたけど、同等金額の貯蔵品がINしたという仕訳ですね。

そして、「お客さんに2,000円分のQUOカードをプレゼントした。」という場合。

宣伝広告費 2,000円|貯蔵品 2,000円

このように仕分けます。