社会保険とはおもに「厚生年金」と「健康保険」。

正社員なら100%強制的に加入させられる国の制度。

ただ、給料から高い割合で天引きされ、手取りが激減するので凶悪な税金ともささやかれています。

もちろん、「社会保険はありがたい制度だ。」と思っている層も一定数いるのはたしか。

「社会保険料の支払いは無駄でしかない」派のポジショントーク記事です。

社会保険に入りたくないならシフト時間を調整

大企業(従業員500人以上)ともなれば、アルバイトやパートでも一定の時間数や日数シフトに入ると自動的に社会保険に加入させられます。

これは国から義務付けられているので、企業もしゃーなしでやっている感じです。

具体的には、正社員の勤務時間の75%以上。

例えば、正社員が月に200時間働いている場合(1日8時間×25日)で、バイトやパートが150時間以上入っているようなケースです。

そうなると「それって、正社員並じゃね?」

ということで、国が社会保険に加入するよう義務付けているのです。

だから、社会保険に入りたくない場合は、1月のシフトインの時間を120時間とか130時間に減らすことです。

これが絶対条件。

社会保険の加入条件は給料の金額ではなく労働時間や日数によってきまります。

時給1万円で40時間働いて40万円の給料があっても社会保険に加入する必要はありません。

中小企業は社会保険が大嫌い

社員はもちろん、バイトやパートが社会保険に入ることになると企業はそのぶん支出が増えます。

意味のない支出は、経営者としては絶対に避けたいことです。

だから、「バイトやパートが社会保険には入りたくない。」っと言ってくれたら大喜びです。

もちろん、入らなくて済むシフト時間にする必要はあります。

逆に、バイトなのに「社会保険に入りたい。」なんて言う人がいたら、正直最悪です。

中小企業からみるバイトは「いつやめるかわからない。」人材です。

にもかかわらず、時給以外にコストをかけるのは企業経営においてリスクでしかないのです。

実際、そのことを知らずにアルバイトの子を社会保険に加入させたケースを知っています。

案の定、バイトの子はすぐやめて、余計な費用が経営を圧迫しました。

出典:amazon.co.jp

アルバイトでも「社会保険完備」は優良企業

中小企業など、経営にシビアな企業は、アルバイトの社会保険加入など論外です。

だから、加入しなくて良い条件でたくさんのアルバイトを雇って回します。

少人数で長時間労働になると、どうしても加入条件にひっかかるので、数をやとって、それぞれ短時間の労働で済ませるよう工夫しています。

一方、「アルバイトでも社会保険完備」という会社は、かなり儲かっている会社です。

資金に余裕があるので社員並の待遇なのです。

「楽な働き方のアルバイトが良いけど社会保険は付けてほしい。」という場合は、そういった社会保険完備の会社を選ぶと良いと思います。

アルバイト掛け持ちの場合

アルバイトの掛け持ちは普通ですよね。

でも、社会保険の話になると、ちょっと考えながら働かないと無駄な支出をすることになります。

もしかすると、これは裏ワザになるかもしれませんが、赤裸々に企業の社保事情を書いておきます。

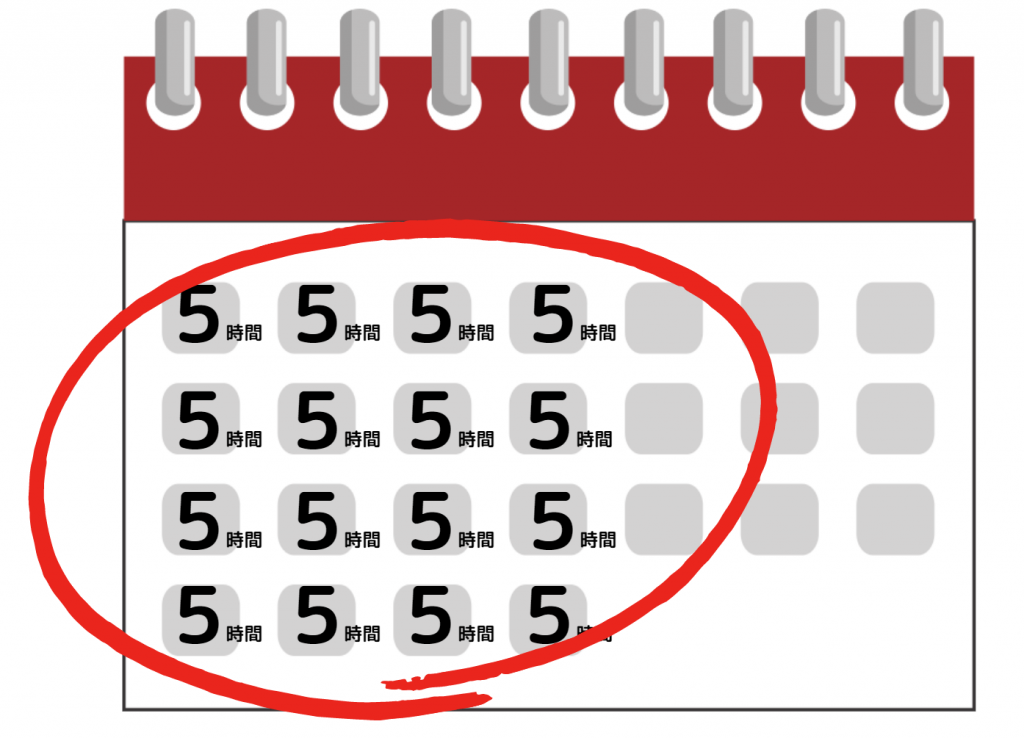

社会保険料は4月5月6月の給料の平均を基準に決められます。

例えば、平均15万円だったら、その金額に一定の割合をかけて社会保険料が決まります。

決まった保険料はその後毎月1年間継続されます。

ですから、4月~6月の給料をできるだけ少なくすれば社会保険料は安くできます。

逆に働きすぎると高くなるのです。

4~6月にシフトを少なめにして、7月以降バリバリにはたらいても社会保険料は上がることがないので、アルバイトでもかしこい人は4~6月のシフトを少なめにして、他の掛け持ちでバリバリ稼いでいます。

出典:amazon.co.jp

【衝撃】社会保険に入っても何の得にもならない

社会保険に加入すると「会社が費用を負担してくれている。」と勘違いしている人もまだまだ多いようです。

確かに、書面上はそのように見えます。

でも、「社会保険料」は別の言い方をすると税金です。

払っておしまい。

返って来ることのないお金です。

例えば、年収1000万円の人の健康保険料はざっくり年間77万円です。

毎日病院に行くならお得な保険料かもしれませんが、健康で1年間一切病院に行かなかった場合77万円はドブに捨てたのと同じことになります。

そんな無駄遣いしたいでしょうか?

厚生年金についても、払ったお金が将来返ってくると思っていると勘違いしている人も多いようですが、完ぺきな間違いです。

今払っている厚生年金は、そのまんま「引退した老人たち」に横流しされています(悪言い方をすれば)。

わかりますでしょうか?

厚生年金は積み立てて、将来くずせる積立預金ではなく、今の老人への寄付に過ぎません。

年金のやりくりは国がやっていますが、アベノマスクに見るように、主婦も腰を抜かすような無駄遣いを平気でやるわけです。

他人のお金を大事に使えないのは政治家にかぎらないですけどね。

よって、将来の年金は期待できないのがこの国のお財布事情です。

だから、個人おのおのがしっかり正しい情報を知り、自分のお金をやりくりしないと行けないのです。

一番儲かるバイトとしての働き方

年金や保険は強制です。

社会保険に加入しなくても国民年金や国民健康保険に入らないといけません。

でも、かしこいフリーターは次のようなやり方で、無駄な社会保険料を最低限におさえます。

上記にも書いたとおり4月5月6月のシフトを最低限にします。

それで、最低限の社会保険料になります。

(従業員が501人以上の会社では週に20時間が社会保険加入の条件になります。)

4~6月は掛け持ちのバイト先でバリバリ入ります。

掛け持ち先のお店や企業は「副業」扱いなので社会保険に入る必要はありません。

7月以降はメインのバイト先でマックスまで働きます。

掛け持ち先でもそれなりに働きます。

7月以降の平均給与が20万円だろうが50万円だろうが社会保険料には影響しません。

フリーターとして一番儲かる方法は、社保に入れるバイト先を1つ。プラス掛け持ち。

社会保険料は労働時間で決まります。

給料は関係ないです。

だから、社会保険に加入する「安い時給」の会社と、副業的に稼げる「時給の高い」会社やお店の組み合わせが一番効率のよい働き方になります。

出典:amazon.co.jp

実家ぐらしのバイトは損。一人暮らしはお得!?

一般的にフリーターは「国民年金」と「国民健康保険」に加入します。

国民年金は一律: 16,610円/月(令和3年度)

これをまともに払っている人は痛い・・・

実は、年収ベースで一定の金額以下なら年金は免除されたり減額されたりする制度があります。

それを利用していないフリーターの多いこと多いこと!

知っている人はちゃんと手続きして全額免除にしたり半額で済ませています。

ただ、実家ぐらしだと、年収が低くても「払えるよね。」みたいな感じで免除審査に通らないことがあります。

でも、一人暮らしで自分で家賃を払ったり電気水道代を払っているような場合は、「その年収では無理だよね。」と全額免除や半額免除が認められることがあります。

健康保険料は年収によって複雑な計算式で決まります。

フリーターなら15,000円くらいが相場でしょう。

国民健康保険料も年収によって7割、5割、2割軽減といった制度があります。

使っている人はほとんどいないんじゃないでしょうか。

「あなた年収低いから健康保険料やすくするね。」と国から通知が来ることは100%ありません。

自分から調べてちゃんと手続きしないと損をするだけです。

ネット検索で裏ワザも表に出てきている時代です。

お金はかしこく稼いで賢く使いたいものですね。

4/post_646.html#arubaito

post_646.html