経理無知からの脱出は節税への道。

「今年こそは税金を0円にしてやる!」

そんなショップ運営者も多いことでしょう。赤字に生まれて赤字に終わる店は別にして、利益を出せているお店は、黒字は喜べど税金には頭を悩ますというジレンマに陥るケースも多いはず。

今回は、売上げがあった後の返品を例にとって、確定申告書とどのように連動しているか図解してみました。

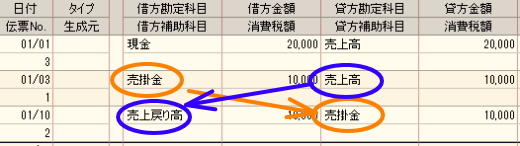

帳簿の説明:

1月1日に現金で3万円の売上(今回の話に関係なし)

1月3日に代金引換で1万円の売上。

1月10日返品になってしまった。

一度売上に計上した取引が返品担った場合は「売上戻り高」という科目を使います。1月10日の借り方の仕訳は「売上戻り高」で、貸方は3日の「売掛金」を持ってきて相殺した形になっています。売上高が「売上戻り高」に変身しているのが簿記特有ですね。

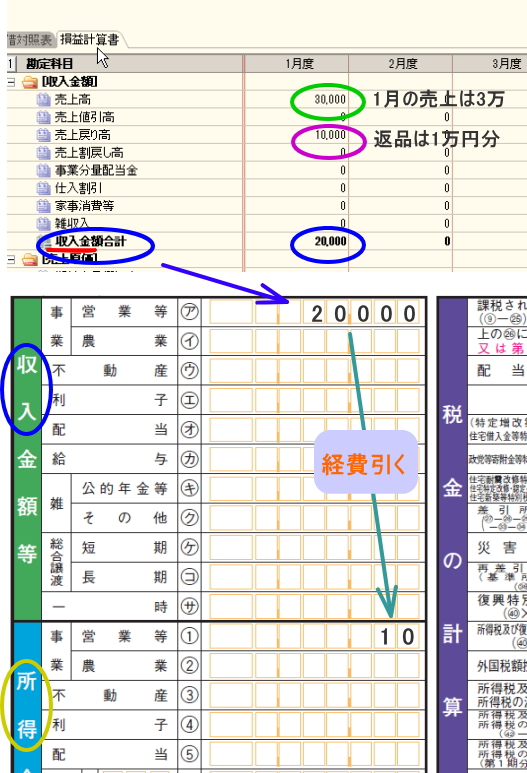

これだけ入力して、損益計算書を見ると、「売上高」から「売上戻り高」を差し引いた金額は「収入合計金額」となりました。

経理をする上で、一番注意しないと行けないのは言葉。経理専門用語です。こんかい「収入」という言葉が出てきましたが、世に言う「収入」とはちょっと意味合いが異なります。経理上の「収入」とは「最終的な売上金額」と言えます。

これが、確定申告書の「収入金額等」の箇所に入ります。確定申告書には「所得金額」という箇所もあります。一般的には、「収入」も「所得」も同じ意味で使いますが、経理上は、まったく意味が異なります。

所得とは、別の言い方をすると純利益。経費などを差し引いて残ったお金のこと。原則、この所得に税金がかかってくるわけですが、その前に、保険を払っていたり、専業主婦や子供がいたりすると、この所得から、「個人的な経費」を差し引いて、最終的に「課税所得」が出てきます。個人的な経費のことを「控除【こうじょ】」というわけです。

「売上高」-「売上戻り高」-「経費」-「控除」=「課税所得」

節税とは、課税所得を限りなく0に近づけること!

PS

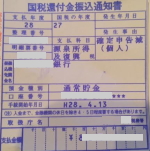

銀行振込で返金した場合は、下記の通り。

普通預金 10,000|売上高 10,000

売上戻り高 10,000❘普通預金 10,000

ちゃんと相殺されていることがわかります。

ちなみに、振込手数料の科目は「支払い手数料」

支払い手数料 216|普通預金 216 (摘要:返金)