「個人事業主で開業したいんです。借り入れも考えているんで信用金庫で屋号口座を作る手続き中です。」

という感じのご相談があったんです。

「ちょっと待った!借り入れするなら日本政策金融公庫のほうが良いと思うけどな~、あと、屋号口座なんてわざわざ信用金庫で作らなくてもネット銀行で十分中の十分ですよ!」と一言回答。

「そうしま~す。」だって。

年齢はちょっとあれですが、子育てがほぼ終わったような女性です。

知らないことが多いからネット検索して「信用金庫」なんてところに行き着いたのでしょう。

事業計画書(創業計画書)と公庫事情

公庫で借りる時は必ず記入する創業計画書。

審査を担当する人がまず最初に読む書類ですね。

けっこう大事だと思いますよ。

スカスカだと300万円借りたいところ「30万円で!」とか、最悪「1円も貸せません。」になってしまいます。

なので、しっかり根拠のある数字を使うなどして説得力のある事業計画書にしたいところです。

なお、政策公庫の場合は飛び込みより、「紹介」経由で借りたほうが借りやすかったりするので、紹介してくれそうな人がいたら頼んでみましょう。

ただ、「紹介が効く」場合は、紹介する人と公庫の担当者が面識がある場合に限ります。

異動した。」なんてことになると、紹介も効かなくなります。

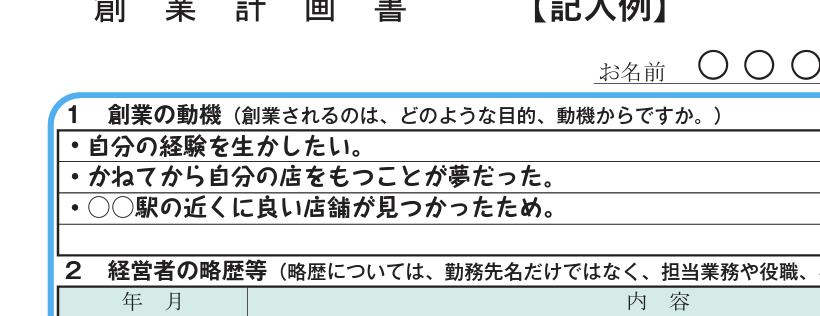

創業の動機

「なんとな~く。」とかはダメですよ。

かと言って、熱く語るような内容でも、あちらはお仕事としているので情に訴えてもあまり意味ないです。

手引にもあるように、淡々と箇条書きにするくらいが良いですね。

- ものづくりが好きで、子供の頃からずっとものを作ってきた。

- その特技を生かして自分の店を持ちたいと思った。

- メルカリで3年間販売してきたが自社サイトを立ち上げたい。

こんな感じですかね。

この例の場合、「3年間の販売の経験がある」というところはポイントになるかもしれません。

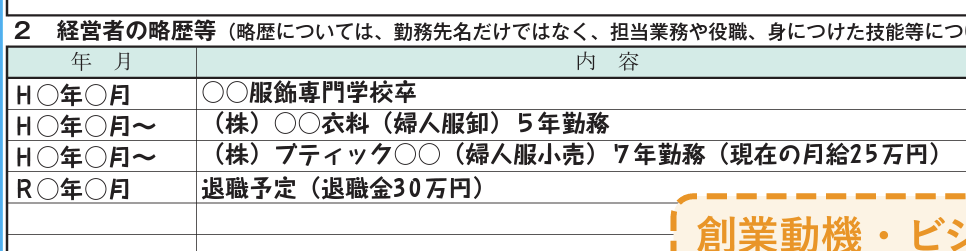

経営者の略歴等

要するに履歴書みたいな箇所です。

◯年◯月 トリパイタン学院大学日本校卒業

◯年◯月 (株)洋服の青川就職 販売員として3年勤務

◯年◯月 (株)小塚家具に転職 販売員として3年勤務

◯年◯月 (合)アマズンに転職 通販顧客サポート2年勤務

◯年◯月 退職予定

「バイトリーダーをやっていた。」とか「管理職を任されていた。」といったヒラ以上の何かがあれば、多少のアピールにはなると思います。

就活じゃないんで「学生時代は部活のキャプテンとして、うんぬんかんぬん。」なんてアピールは無駄です。

起業開業する人の仕事歴なんてバラバラですから、管理職してたから「貸しましょう!」、「バイト経験しかないから貸しません!」なんて、ことにはならないです。

もちろん、経営中の会社などがある場合は、最初のハードルは軽く超えていますが。

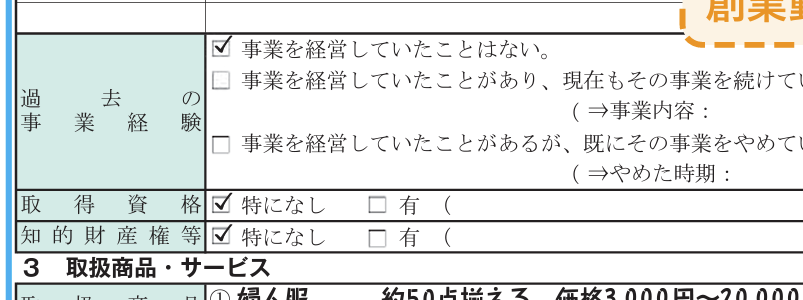

取得資格や知的財産等

ここはほとんどの場合「ない」「特になし」じゃないですかね。

普通免許とか漢字検定そんなのいらないですよ。

事業に関連のある資格なら、その道のプロフェッショナルをアピールできるので、ないよりは良いと思います。

ただ、民間の認定資格でマニアックなような資格は、世の中に名がしれていないような資格は、面談のときに「これなんですか?」みたいな質問されて、「なるほど。(へぇ~)」くらいの反応で終わり、という感じでしょう。

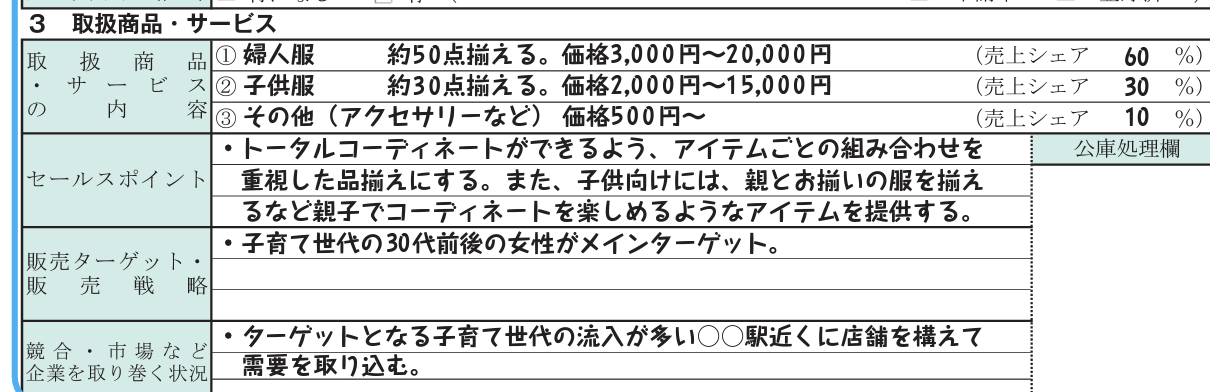

取り扱い商品・サービス

具体的に事業内容がわかるよう要点を押さえて書きます。

この箇所で、特に重要なのは、2段、3段、4段目です。

これは、普通企業するならマーケティング戦略を立てるわけですが、その要約という感じ。

- セールスポイント→何を強みとして、何をウリで、販売していくのか?

- ターゲット→具体的に書かれているか?

- 競合や・市場など・・・→ライバルや同業者などもしっかりリサーチしているか?

ターゲットについては、必ずしも絞る必要はないですね。

唐揚げ屋などであれば、「子供からお年寄りまで地域の人全員」ってなるわけですし。

ターゲットを絞ることが必ずしも正解とは限りません。

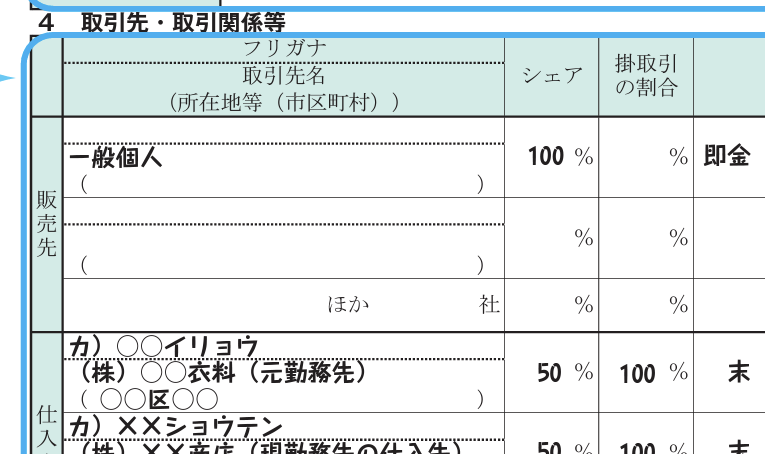

取引先・取引関係等

ここはさほど重要じゃないですね。

販売先はBtoCの場合は「一般個人」ですし、BtoB(企業間取引)の場合は、例えば、「介護施設」とか「飲食店」、あるいは、工場などといった感じです。

「仕入先未定」より「◯◯株式会社」から仕入れる予定、というふうに「取引関係がある」ことがわかれば、それ以上は書いたところで、公庫の担当者もわかりませんからね。

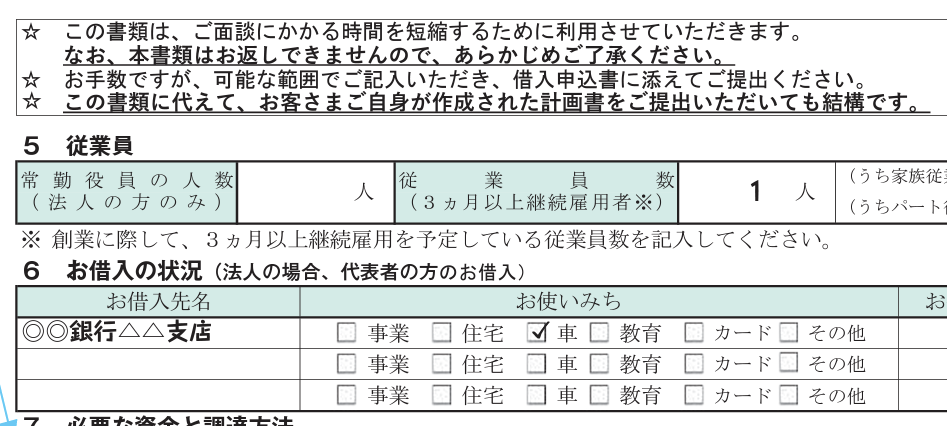

従業員・お借入の状況

創業計画書の右側です。

上部に「この書類は、ごめんだに価格時間を短縮するために利用させていただきます。」とあるように、面談で「で、君何始めるの?」とか「どれだけ売るつもりなの?」といったことを、いちいち聞かずに済ますための書類です。

車や自宅を購入していてローンを払っているからと言って、「借り入れができない。」というわけでもないので、正直に書きましょう。

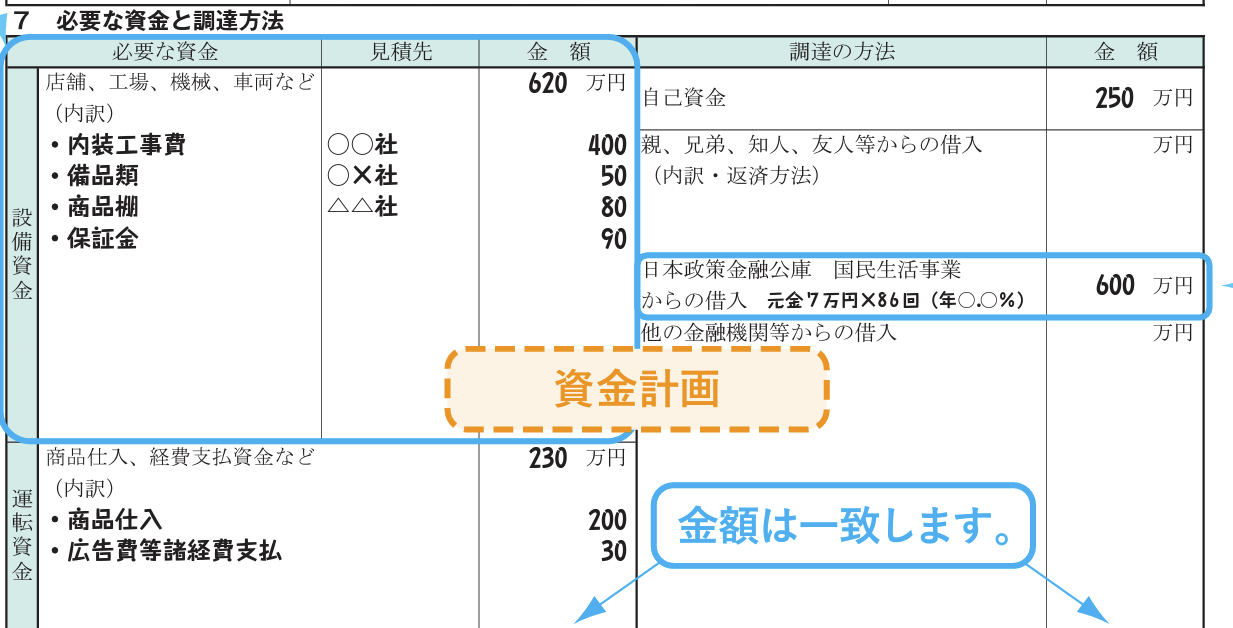

必要な資金と調達方法

数字を書くこのセクションこそ、メインディッシュと言えます。

何にどれだけお金がかかって、自己資金はいくら、結果「いくら貸してくれ。」という根拠になる数字です。

この箇所も、盛ったりせず正直に書くのがコツでしょう。

別の借金を返したいがために「ちょっと多めに借りよう。」なんてせこい考えは、バレてしまう、というか、結果的に「これだけで十分でしょ。」という数字に収まってしまいます。

実は、公庫で働く人は東大京大などの国公立から有名私立大学などの出身者ばかりです。

つまり、頭良いんですね。

しかも、数字に強いので、手薄なウソは簡単にバレてしまいます。

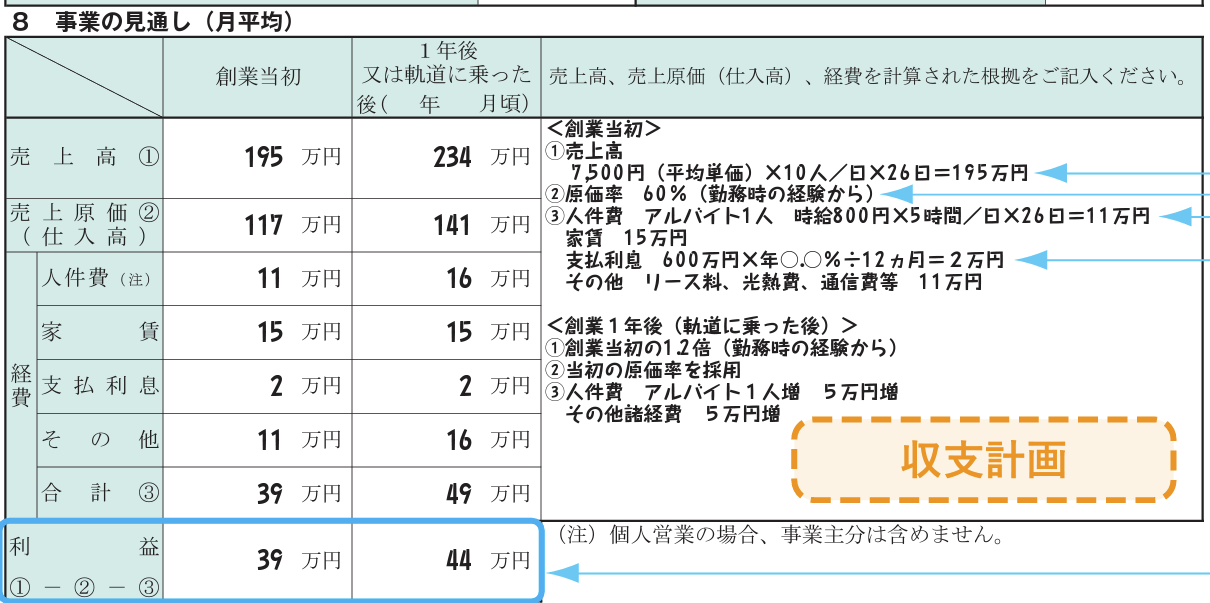

事業の見通し(月平均)

ここもメインディッシュのひとつです。

「で、あなた、そのビジネスでどらくらいの売り上げを作るつもり?そのコストの内訳を言ってみてください。」的な欄です。

「月商」ベースでね。

だから、例えば、何の経験もないのに、ハンドメイド商品でネットショップ開業をして「月商1,000万円。」なんて書いても、現実味がありませんし、彼らもいろんな業種の借り入れのためのデータを盛っているので「いやいや、そりゃ無理でしょう。」って話になります。

もちろん、「現在、インスタ経由(メッセージベース)で月に600万円売れていてます。」と言う場合は、月商1,000万円の根拠になりますから堂々と書いても問題ありません。

あくまで、計画イメージで、その通り進むわけもないので、そこは気にする必要ありません。